iMJustAGuy

Poster original- 10 septembrie 2007

- Beach, FL

- 8 august 2010

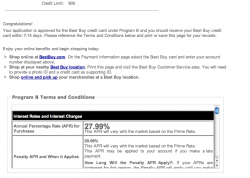

EDIT: la naiba... asta înseamnă că sunt înnebunit de dobândă... ' (Pentru cardurile emise de Chase Bank, oferta valabilă numai în magazin.) Consultați coperta din spate pentru detalii.'

Ei bine, încă voi găsi o jucărie distractivă

EDIT 2: Ei bine, stai, al meu a fost oferit de Chase, asta inseamna ca pentru cardurile CHASE valabile doar in magazin??? Sunt confuz lol

Atasamente

- Vizualizați elementul media „ href='tmp/attachments/screen-shot-2010-08-08-at-11-53-09-pm-png.244850/” >

Captură de ecran 2010-08-08 la 23.53.09 PM.png'file-meta'> 93,1 KB · Vizualizări: 6.532

Captură de ecran 2010-08-08 la 23.53.09 PM.png'file-meta'> 93,1 KB · Vizualizări: 6.532 - Vizualizați elementul media „ href='tmp/attachments/screen-shot-2010-08-08-at-11-54-02-pm-png.244851/” >

Captură de ecran 2010-08-08 la 11.54.02 PM.png'file-meta'> 358,9 KB · Vizualizări: 5.793

Captură de ecran 2010-08-08 la 11.54.02 PM.png'file-meta'> 358,9 KB · Vizualizări: 5.793

etic

- 22 decembrie 2007

- 9 august 2010

Mult mai sigur decât opinia oricui altcineva care nu lucrează acolo IMO.

GoCubsGo

- 19 februarie 2005

- 9 august 2010

Oricum, cred că îl poți folosi doar în magazin, dacă ai căutat un card de credit real pe care să îl folosești în altă parte, ar fi trebuit fie să-ți mărești limita cu cel pe care îl ai, fie să aplici pentru altul.

jknight8907

- 14 iunie 2004

- Hudson Valley NY

- 9 august 2010

callmemike20

- 21 august 2007

- UTILIZĂRI

- 9 august 2010

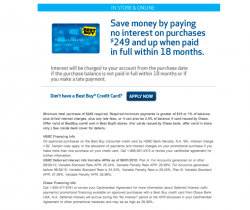

Atâta timp cât ai primit cardul de magazin Best Buy (au și un mastercard care poate fi folosit oriunde și acumulezi mai multe puncte de recompensă EDIT: ai cardul de magazin), opțiunea de 18 luni fără dobândă va apărea pentru orice achiziție eligibilă (în acest caz orice peste 249 USD) atunci când este achiziționat de la registru. Casiera ar trebui să vă ofere opțiunile de plată după ce treceți cardul. Nu vă faceți griji... dacă nu apare, puteți anula tranzacția.

EDIT: Asigurați-vă că plătiți în termen de 18 luni, altfel va trebui să faceți față dobânzii de 28%!

iMJustAGuy

Poster original- 10 septembrie 2007

- Beach, FL

- 9 august 2010

callmemike20 a spus: EDIT: Asigurați-vă că plătiți în termen de 18 luni, altfel va trebui să faceți față dobânzii de 28%! Faceți clic pentru a extinde...

Da! PLUS, cred că se acumulează în acele 18 luni și trebuie să plătești pentru TOATE cele 18 luni, dacă nu le achiți până atunci! Dar plănuiesc să-l plătesc în 2 sau 3 luni... Fac asta doar pentru a stabili un credit suplimentar, dar am fost surprins de limita mea. Prietena mea care are un credit (nu prea mult) l-a făcut pe soțul ei (care este RN care face bani decenti, așa că m-am gândit că creditul lui este bun) să semneze cu ea și au primit doar 750 de dolari...

jknight8907 a spus: Pentru dragostea lui Dumnezeu, nu vă înscrieți pentru un card de credit pentru a vă oferi o scuză pentru a cumpăra ceva. O modalitate bună de a ajunge peste cap în datorii. Dacă nu ai banii, nu-i cheltui. Faceți clic pentru a extinde...

Eu, spre deosebire de majoritatea celorlalți tineri de 20 de ani, am un cap decent pe umeri și îmi cunosc limitele și finanțele. Cred că 1 sau 2 cărți de credit nu sunt un lucru rău dacă știi ce faci... Am pe acesta acum și unul cu 1FBUSA (care este un card MINIMAL pentru că atâta timp cât îmi păstrez soldul sub 500 USD, este 0). % dobândă cu un minim de plată de doar 15 USD pe soldul dvs.!) Oricum, am auzit că mulți oameni ne spun „copii” că ar trebui să aveți 1 și să-l folosiți NUMAI în situații de urgență... Eu zic să îl folosiți pentru lucruri practice precum gazul doar pentru a păstra un mic sold pe card. Nu cheltuiesc bani dacă nu-i am... cu cardul meu 1FBUSA, dacă (de dragul numerelor pare) îmi folosesc cardul pentru a pune 40$ în mașină și am 2000$ în verificare, îmi „debitez” cont bancar în capul meu pentru acei 40 de dolari și cheltuiesc bani și plătesc facturile de parcă aș avea doar 1960 de dolari, așa că voi avea întotdeauna bani să-mi plătesc factura.

GoCubsGo

- 19 februarie 2005

- 10 august 2010

Cunoașterea imaginației

- 6 aprilie 2010

- 10 august 2010

După cum a spus altcineva, totuși, asigurați-vă că este plătit mai devreme, deoarece nu doriți să fiți lovit de toată dobânda acumulată la sfârșit.

Acolo

- 19 decembrie 2002

- NYC

- 10 august 2010

Jessica. a spus: ^ Stabilirea sau îmbunătățirea creditului dvs. ar trebui făcută cu carduri de credit cu dobândă scăzută. Nu carduri de credit care imită pe cea a unui împrumut cu bani grei. Faceți clic pentru a extinde...

Mi-am stabilit ratingul bun de credit cu cardul de 22% pe care îl am de 3 ani. Nu a avut niciodată un sold, plătit integral în fiecare lună. Mi-au crescut limita în timpul „crizei creditelor”, până la 3.000 USD.

SpaceKitty

- 9 noiembrie 2008

- Fort Collins Colorado

- 10 august 2010

djmodified

- 3 aprilie 2008

- 12 august 2010

dar acum că îl aveți, nu îl anulați, deoarece vă va afecta și mai mult creditul.

Te-ai uitat recent la scorul tău de credit pentru a vedea care este acesta? și nu vreau să spun că porcăria BS freecreditreport.com... nu este scorul tău de credit real, este unul pe care ei vin în numerele lor, nu ceea ce contează de fapt.

mergi la http://www.myfico.com și plătiți cei 16 dolari pentru a obține scorul. Acesta este scorul REAL folosit de creditori și bănci și, de asemenea, va simula scorul dvs. de credit în situații și vă va spune ce trebuie să faceți pentru a-l crește.

Teh Don Ditty

- 15 ianuarie 2007

- Maryland

- 12 august 2010

Cum este un card de magazin diferit de un card de credit „adevărat”?

Ambele apar în raportul dvs. de credit și sunt tratate la fel.

nobunaga209

- 13 martie 2009

- TX

- 12 august 2010

RedReplicant

- 31 aprilie 2010

- 12 august 2010

PS: BB ccard = HSBC, în caz că nu ai primit asta. D

djmodified

- 3 aprilie 2008

- 12 august 2010

Teh Don Ditty a spus: ^FALSE.

Cum este un card de magazin diferit de un card de credit „adevărat”?

Ambele apar în raportul dvs. de credit și sunt tratate la fel. Faceți clic pentru a extinde...

asta mi s-a spus.

Este în principal pentru cardurile care pot fi folosite doar la acel magazin specific. Cele „credit instant”. Cred că locuri precum lowes și menards de exemplu... cardul lor de credit poate fi folosit doar la lowes sau menards, nu este o „viză” sau ce ai.

Mi s-a spus că acceptarea acestui credit „instantaneu” la linia de plată vă afectează creditul mai mult decât orice... poate că cel mai bun card de cumpărare nu este așa. De asemenea, dacă aveți credit care tocmai a fost deschis, vă afectează scorul de credit. cardurile de credit „noile” sunt cele mai rele, deoarece nu aveți un istoric de credit cu acele carduri. Tot ce aveți nevoie este un card de credit pentru un istoric bun de credit. De asemenea, având PREA mult credit disponibil, vă răniți și creditul.

iMJustAGuy

Poster original- 10 septembrie 2007

- Beach, FL

- 15 august 2010

Oh: Și pentru colegii mei de discuții, mi-am dat seama că „18 luni fără dobândă” sau orice oferte pe care le-ar putea oferi nu este o ofertă stabilită pe card în sine, este (așa cum au afirmat alții) doar o ofertă pe care magazinul oferte la momentul respectiv dacă plătiți cu orice BB CC. D

djmodified

- 3 aprilie 2008

- 17 august 2010

iMJustAGuy a spus: ^ Nu înțeleg cum îmi spui că acest BB CC mă va răni. Intenționez să-l plătesc în câteva luni bine înainte ca cele 18 luni să se încheie și nu intenționez niciodată să fac o întârziere a plății. Cum ar putea acest lucru să mă afecteze într-un mod negativ?

Oh: Și pentru colegii mei de discuții, mi-am dat seama că „18 luni fără dobândă” sau orice oferte pe care le-ar putea oferi nu este o ofertă stabilită pe card în sine, este (așa cum au afirmat alții) doar o ofertă pe care magazinul oferte la momentul respectiv dacă plătiți cu orice BB CC. Faceți clic pentru a extinde...

nu cardul BB, ci cardurile de credit „instantanee” din magazinele care nu sunt visa, mastercard etc. despre care vorbesc despre cardurile de credit emise din magazine care pot fi folosite doar la acele magazine. ȘI

yg17

- 1 august 2004

- St. Louis, MO

- 17 august 2010

GoCubsGo

- 19 februarie 2005

- 17 august 2010

Un card de magazin BB, un card Target etc. nu vă va afecta creditul mai mult decât orice alt card de credit revolving. Cel mai bun lucru pe care îl poți face este să nu asculți pe nimeni care îți spune bulgații pe un forum de tocilari (inclusiv eu). Cereți sfatul unui profesionist calificat, care cunoaște aceste subiecte. Consilierii financiari din fotoliu de pe un forum Mac sunt la fel de utili ca flash-ul pe iPhone.

JediZenMaster

Suspendat

- 28 aprilie 2010

- Seattle

- 17 august 2010

yg17 a spus: Nu vă va afecta creditul doar pentru că este un card de magazin dacă îl utilizați corect. Creditul este credit. Nu cred că creditorilor le pasă cu adevărat de unde vine creditul, atâta timp cât vă plătiți facturile și nu aveți datorii masive. Faceți clic pentru a extinde...

American Express îi pasă de fapt ce tipuri de carduri aveți. Sunt destul de anal și nu aprobă oamenii care au o grămadă de carduri de magazin și foarte puține carduri de credit obișnuite.

JediZenMaster

Suspendat

- 28 aprilie 2010

- Seattle

- 17 august 2010

iMJustAGuy a spus: ^ Nu înțeleg cum îmi spui că acest BB CC mă va răni. Intenționez să-l plătesc în câteva luni bine înainte ca cele 18 luni să se încheie și nu intenționez niciodată să fac o întârziere a plății. Cum ar putea acest lucru să mă afecteze într-un mod negativ?

Oh: Și pentru colegii mei de discuții, mi-am dat seama că „18 luni fără dobândă” sau orice oferte pe care le-ar putea oferi nu este o ofertă stabilită pe card în sine, este (așa cum au afirmat alții) doar o ofertă pe care magazinul oferte la momentul respectiv dacă plătiți cu orice BB CC. Faceți clic pentru a extinde...

Cel mai bun card de cumpărare este destul de cool. De fapt, am cardul de magazin și cardul de master Reward Zone. Este destul de util, mai ales dacă ești un client de argint de prim rang. Oricum cardul nu te va răni cu adevărat.

Singurul factor care poate dăuna este utilizarea și aceasta este suma de credit pe care ați folosit-o față de suma pe care o aveți disponibilă. Deci, de exemplu, dacă limita ta este de 1000 de dolari și folosești 500 de dolari, atunci ai fi la 50 la sută din utilizarea ta. Și, deși acest lucru nu vă va deteriora creditul, va afecta capacitatea de a obține un alt card de credit, în funcție de bancă.

Pentru că pentru o bancă cineva care folosește jumătate din limită ar putea fi considerat un risc. Oricum, m-am îndepărtat de subiectul aici Trebuie să fie al lui Martini!

Posturi Populare